在线教育

- 说明

- 分类:在线教育

作者:赵继成

这几年在线教育行业“融资快,烧钱快,上市快,破发快”。

在资本寒冬下,在线教育逆势成为投资热点。2018年全年教育行业投融资事件达369件,其中在线教育相关占比达一半。今年1、2月份已经披露融资金额过亿的企业就超过6家,获得融资的教育企业数量更是多达几十家, k12、素质教育、学前教育等全面开花,再次应验“教育是逆经济周期的”这一投资哲学。

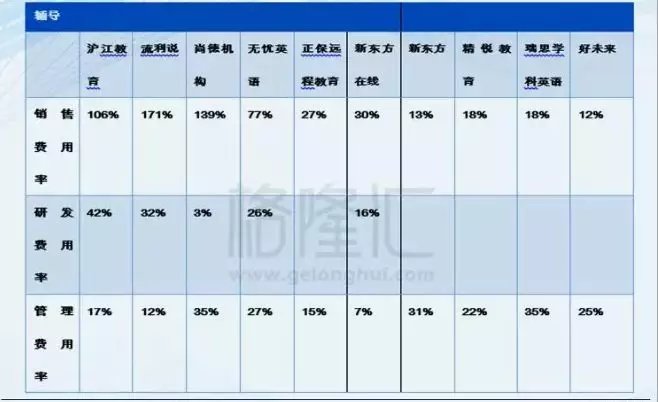

在刚刚过去的2018年,尚德机构、精锐教育、朴新教育、安博教育、英语流利说纷纷上市,沪江教育也递交了招股书。2019年,新东方在线已经在港股上市,2019上半财年(2018年6-11月)实现营收4.78亿元,净利润3620万元,市值超过100亿,其销售费用率仅为29.7%,净利率高达20.6%,新东方在线较低的销售费用、研发费用和管理费用是其盈利能力的关键。

但在一片繁荣的另一面,也有在线教育公司因资金链断裂而倒闭,一些冲到头部的在线教育机构始终亏损严重,即便上市也很快破发,股价一蹶不振。

2018年年底,理优1对1被曝恶意拖欠员工工资,学霸1对1陷入财务危机,比特e宣布停止运营,上海乐知英语破产停课……2018年9月,某在线英语学习公司上市时市值超7亿美元,仅半年过去已跌剩5亿。

问题的根源在哪里?

数据显示,2017年中国在线教育行业网络广告投放费用TOP10企业全年网络广告投放费用总和为18558.7万元,2018年这一费用上升到了28262.9万元,同比增长52.3%。

注:图片源自格隆汇(财务数据均选择2017财年数据)

随着营销费用的大笔投入,全行业水涨船高,生均获客和转化成本越来越高,从最初的几十元,到几百元,再到数千元,甚至上万元。营销费用成为在线教育企业的“阿喀琉斯之踵”,为了维持漂亮的数字,许多企业不得不“饮鸩止渴”,这对于获客成本高达几千的1对1影响更大。

虽然在线教育被越来越多的用户所接受,在线教育的用户体验仍有待进步,不同教育方式仍有很大提升空间,但目前1对1授课方式和效果是最为用户和市场所认可的,从不断提升的市场份额和用户规模验证着这一模式强大的变现能力。

然而,大量1对1模式在线教育企业陷入持续亏损、靠一轮轮融资输血、股价暴跌的窘境。大多数1对1的在线教育头部从业者基本都是拿互联网公司跑马圈地的思维做教育,由此造成了当前在线教育的核心矛盾,获客成本高的根本原因:资本驱动下基于电商模式的规模化流量获取能力,和基于教育行业特性的规模化流量转化以及服务保障能力之间的矛盾。

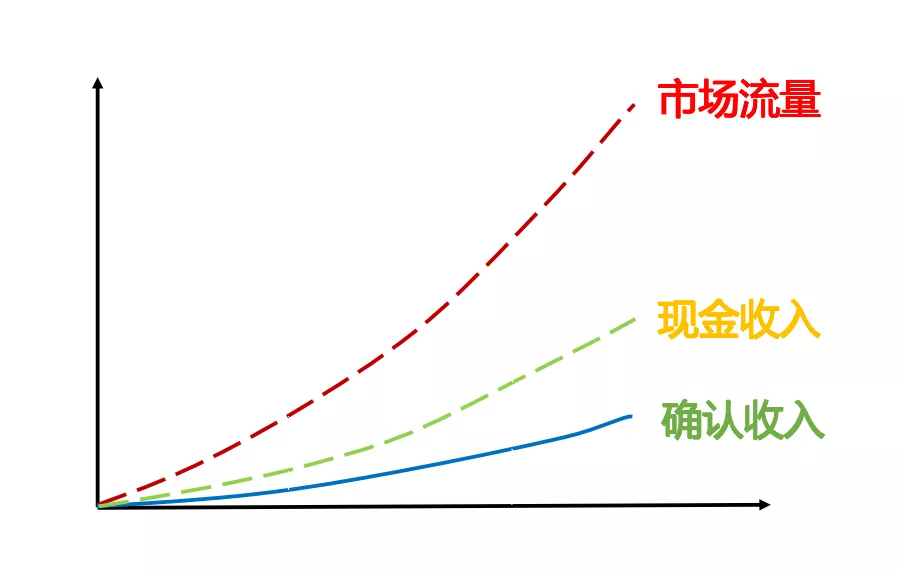

注:图片来自三好网官微

规模化的流量获取能力——取决于资金多少(难度系数小)

规模化的流量转化能力——取决于销售团队的成长规律(难度系数中)

规模化的收入能力——取决于服务质量随着规模的变化规律(难度系数大)

最近在与三好网创始人何强、思橙教育创始人周思成交流时,都提到教育模式的核心是运营能力,和电商相比,团队转化和服务能力的成长需要适当的时日,言下势必是个相对的慢行业,尤其是1对1的方式。一定要警惕资本热、竞争热带来的盲目扩张,尤其是过度依赖强营销投入带来的短期用户注册快速增长、长期留存和课耗率低的问题。

有人或许会好奇,靠大规模砸营销费用获客在互联网企业中屡试不爽,为什么到了在线教育领域就不灵了呢?

这涉及教育行业的特殊性。

高营销费用投入要带来高市场占比和高利润回报,需要做到两点:

一是边际成本要逐渐降低,甚至趋近于0;

二是要能形成壁垒和护城河,包括垄断地位、用户高转换成本,以及品牌优势,这也是巴菲特“护城河理论”的典型要素。

先说边际成本,这涉及到你卖的是“软件”还是“面包”。如果你卖的是微软的Windows系统,研发成本是确定的,每多卖出一份并不增加任何成本,边际成本趋近于零,那营销费用越高,利润就越高。但如果你卖的是面包,每个面包使用的面粉、糖料、工时必不可少,边际成本就很难降低。

对面包厂来说,面粉基本是不稀缺的,无限供应,但对在线教育企业来说,规模化合格师资的组织和运营能力是个核心能力,没有点积累是很难短期实现规模化的。对在线1对1模式来说,一个学员一个老师,一个萝卜一个坑。一旦师资供给跟不上,管理和服务跟不上,服务评价、课耗率和留存率就会降低,倒逼企业花更多营销费用去拉新,就像割韭菜一样,恶性循环。但在线教育从技术投入和在线教室等场景投入,有望实现边际成本降低。

再说壁垒和护城河。对类似微信这样的互联网产品,用的人越多,转换成本越高,因为你的朋友都在微信上,你很难玩别的,某种程度上会形成垄断。但教育不是这样,用户需求高度个性化,地域复杂,政策复杂,学习过程复杂,在行业用户积累和认知未达到一定状态,特别是行业从业人才队伍成熟度未形成合理供给,很难靠砸钱砸出一家独大,往往是用资本砸出大流量,然后进行规模化招聘,但伴随的是转化率持续下降,导致获客成本激增。

艾瑞数据显示,2017年中国教育行业内年营收排名前4企业的营收总和达131亿元,TOP4共占据了6.5%的市场份额,即CR4=6.5%,远远达不到垄断,甚至连头部都谈不上。作为行业龙头的新东方、好未来也只能分到1%-2%的蛋糕,这与电商、社交产品竞争格局完全不同。

那么,高营销投入能不能砸出品牌和高用户转换壁垒呢?答案看起来是肯定的,其实不然,这也与教育产品的特殊性有关。大家可以想想,我们给孩子报英语学习班时,主要看广告、价格、优惠和补贴力度,还是产品本身好不好,尤其是身边朋友们的评价?显然是后者。

再穷不能穷教育。教育的试错成本太高,不能拿孩子当小白鼠,家长选择非常谨慎,更看重产品和口碑,而且一旦发现品质不行拔腿就跑。这都不是靠砸广告、价格补贴能带来的,相反,过度营销投入会挤压对产品和服务的投入,影响口碑转化。

那么,如何衡量一个1对1教育产品好还是不好,有没有前景?

看的不是获客的规模和数量,也不是一次转化率,这些都是营销投入可以立刻带来的。基本上可以计算出多少营销费用带来多少用户。

也不是简单的看复购率。学生复购的因素很多,其中一点是所有的在线教育公司都承诺退费门槛低,时间快,所以很多人会购买不一定真正需要的服务,往往会多买。例如推出短课时增加复购频率,高三的学生学期开始购买后,高考再次购买,但是高考一结束就没有价值,最终退课对于教育公司依然不能算净收入。

那么,核心指标看什么?

应该看课耗率和留存率。

教育机构学费多数是预付款,一般预付三个月,有的长达半年,甚至一年。在线教育预付款这样的付款方式,从会计处理角度,会形成一个负债科目——递延收入。此时,公司实际上收到的学费,并不会成为当期全部确认收入。只有真正消耗的课时费用才是收入。

如果课耗率高,也就是说学生把课都学完了;留存率高(班课看续费率,1对1看留存率),学生能跟着一家教育机构连续学一年以上,那就证明学生对这家教育机构的服务是满意的,是有效果的,这个在线教育公司的师资力量是得到用户认可的。

有些教育机构,销售员卖课的时候笑容满面,一天打无数个电话,一旦用户交了费,约课、投诉、退费各种麻烦,各种克扣,这种机构的课耗率和留存率一定是极低的。

课耗率是在线教育企业生存的黄金线,课耗率决定了两方面:

一是公司的自造血能力和盈利能力。课耗率高证明了老师和用户的匹配度高,能够实际的最低成本获客,机构具有造血能力,而非一味依赖资本,另一层面,课耗也是最终财务的核心参考线。

二是老师的留存率。要满足庞大数量学员的需求,当务之急就是扩大教师库。然而,规模化师资的组织和管理,是教育行业的一项核心能力,也被业内人士视为核心竞争力,这不是简单资本催化的结果。

课耗率的重要性其实很好理解。

相信很多人都在小区楼下办过健身卡或游泳卡,但去过几次,最后用完了吗?很多时候是经不住销售员的软磨硬泡,或者一时心动办了一张年卡,但由于不能坚持或者教练不行,半途而废了。如果一家健身房或游泳馆全是这样的“僵尸卡”,能持续运营下去吗?

但如果有一家游泳馆和健身房有超强的用户黏性,服务一流,教练一流,而且总能调动会员去健身的积极性,每一个交了钱的会员都能把课程消耗完,而且还能续费,留存率高,这家健身房一定很有前途,不赚钱才怪。

三好网创始人何强有一个观点,他认为在线教育机构应该“先做强,再做大”,要通过提升对老师的规模化运营能力和优质的服务能力,提升课耗率和留存率,稳扎稳打,赚长期的钱,而不是盲目的靠砸营销费用去扩大规模,力不从心,伤了用户,自毁品牌。

在今天所谓的资本寒冬的时候,投资人变得越来越谨慎,资金不再“大水漫灌”,企业要做好过冬的准备,这个时候高课耗率、高留存率代表正向现金流和品牌溢价空间,代表企业自我造血能力,是最重要的健康指标。

那么,如何提高课耗率和留存率?

有两点很重要,一是质量,二是生态。

教育不是流水化生产线上的工业品,不能批量生产,批量制造,而是要因材施教,精细化运营;要培育优质的教师资源,提升教学体验和质量把控,提供真正的个性化服务,这些都是慢功夫,需要教育机构慢下来。

尤其是教育部正在加大对教育领域的监管,对师资、办学资质有更明确的标准,这更要求教育机构在合规基础上,保障服务质量,提升学习体验和效果。

二是生态。对教育机构来说,要提高营收,要么把用户基数做的非常大,但拉新成本会非常高,入不敷出;要么提升单个用户的花费,一是提高客单价,二是增加产品品类的供给,增强黏性,打造长生命周期的产品线。竞争激烈的情况下过度涨客单价很难,但通过开发长生命周期的产品线,尤其在K12领域,学生留存周期会拉长,持续产生利润。

规模不等于生态,规模看的是数量,而生态看的是高转换成本和依赖性。对在线教育机构来说,砸营销费用可以把量短时间内推上去,但要产生用户高转换成本和高黏性,不能也不舍得换学习平台,最重要还是靠好老师、个性化服务、有效的学习效果、满意的服务质量。

速度,令人痴迷,令人出神,但也充满了诱惑和陷阱。在商业的世界里,见惯了太多的砰然崛起,轰然倒塌。ofo、乐视的骤变是最近也最直观的先例,跑得最快的和蒙眼狂奔的,最终是难以为继。

在教育的变革进程中,从线下到线上的迁移才刚刚开始。这一波资本疯狂之后,在线教育行业即将进入整合期,前期的大量资本,也必将成为行业的铺路石。

所以,我们对跑得最快,营销做得最多的创业公司持谨慎的保留态度。教育行业往往是收割者的阵地,不是开路者的战场,现在行业正在洗牌,模式健康稳健且有整合能力的公司更有前景。

富贵险中求,用户定乾坤!

作为最先规模化验证用户体验和变现能力的在线1对1,已经从少儿英语燃烧到K12、艺术陪练、职业教育,无论你是否偏好,这一模式都必将引领在线教育资本化的第一阵容。

作为新进创业者,少去了大量的试错成本。

作为投资人,仅仅需要回归常识做判断。

至于模式本身,在短期内,有比在线1对1更加对用户有效果、对变现更直接、开课更高效且无满班率忧虑的新物种吗?

(与作者交流:加作者微信号:zhaojicheng4218)

- 说明

- 分类:在线教育

河海科技消息 日前,在线钢琴陪练品牌「快陪练」完成1000万美元Pre-A轮投资,CCV创世伙伴资本领投、高榕资本、IDG资本及新东方教育科技集团董事长俞敏洪、前美团COO干嘉伟个人参与跟投。

据悉,本轮融资将主要用于教育产品研发、用户体验提升、运营系统建设及组织建设等方面。

为4-16岁琴童提供一对一在线钢琴陪练服务

快陪练主要为4-16岁琴童提供一对一在线钢琴陪练服务,2018年5月上线。其商业模式可以理解为一个双边运营平台,家长在平台上帮孩子预约陪练老师,平台通过“固定老师+固定时间”来保证学习过程的连贯性。

师资

师资方面,快陪练平台上的老师主要来自专业音乐学院。陆文勇介绍,每年我国有十几万的音乐学院毕业生,这保证了充足的陪练师资供给,因此对于一对一钢琴陪练来说,教师成本相比于少儿英语一对一外教陪练会低很多。目前,快陪练的在册老师数约3000人,今年预计达到一万人。

除了陪练业务外,快陪练还与鲍蕙荞、陈曼春、孙韵等业内大师一起合作了“快陪练音乐课堂”,增加了音乐知识、音乐教育内容分享等内容类课程。去年年底,快陪练实现单月营收破千万。截至目前,快陪练付费学员数超过一万人,单月营收接近一千五百万。

谈及半年内的较快增速,陆文勇表示,一方面是千亿级素质教育市场的快速发展、在线陪练模式市场教育进一步成熟。这有效解决了传统钢琴培训行业成本高、效率低、难闭环的痛点,通过弥补钢琴教学的后端空白、巩固线下教学内容,提供一个完整的学习闭环,线下老师的教学效率、服务满意度和续课率得到提高。

研发投入

另一方面,团队半年多以来注重对双边运营及教学机制的研发投入。

在技术研发方面,快陪练引进了百度等互联网公司核心技术人员,研发了根据学生性格、琴技、上课时间进行学情诊断的学生管理系统,打通了陪练老师筛选、面试、培训、考核的师资管理系统,从而使双边匹配能更加精准与个性化。

在教学研发方面,对课后辅导内容、教学环节、效果评估、兴趣激励等进行产品化开发,将抽象的教学理念能具象化至产品层面。

兴趣激励

以兴趣激励为例,快陪练为每个用户建立一套成长激励体系,类似于一个游戏闯关机制,通过练琴的进步不断获得成就。同时以快陪练自有小鹿IP“图图”,“淇淇”作为琴童练琴中的成长伙伴。

在提升获客效率方面,快陪练选择与线下琴行、机构合作进行获客转化。目前已和北京多家连锁琴行达成合作,包括盛世雅歌、雅韵钢琴城、时代钢琴城、丁丁租琴等。同时,快陪练还联合了众多钢琴工作室和独立音乐教师,配合机构的主讲课程、提供课外练习辅导,帮助机构提高教学效率和学习效果。

投资人点评

关于本轮投资逻辑,创世伙伴资本创始主管合伙人周炜表示,未来的学校教育及高考体系将与素质教育彼此融合,而技术和智能硬件可以为素质教育扩充更多的场景。陆文勇及团队作为优秀的连续创业者,经验丰富,期待他们在新的赛道上为行业发掘出新的爆发点和商业模式,为用户提供高附加值的服务和产品。

新东方教育科技集团董事长俞敏洪表示,未来十年素质教育将是一个非常广阔的市场,中国会诞生非常好的素质教育公司,希望中国的孩子能够去学习更多综合性的东西,快陪练从一个细分领域切入素质教育是很好的切入点,相信陆文勇及其团队的能够做出有价值的教育产品。