据彭博社报道,2022 年对全球经济来说是惨淡的一年,但明年可能会更糟。

历史表明,美联储 (Fed) 大幅加息将把世界最大经济体推入衰退。与此同时,欧洲的天然气价格继续上涨对许多人来说也不足为奇。同时,强硬的抗疫政策和低迷的房地产市场使中国经济面临放缓风险。

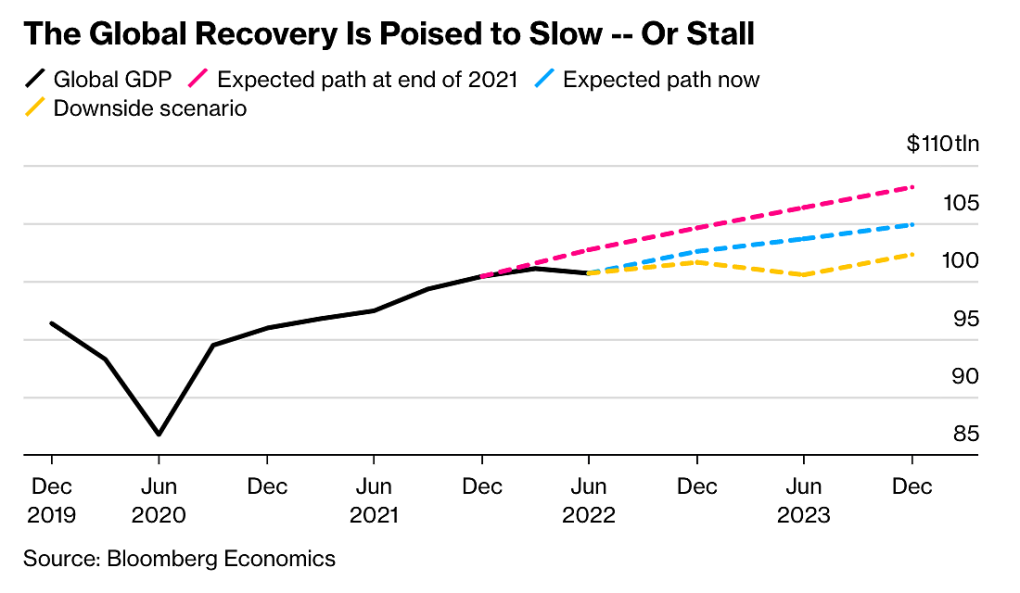

在极端情况下,所有这一切都可能同时发生。据彭博经济研究预测,届时全球经济产出将蒸发约5万亿美元。

这种黯淡的前景在今年逐渐显现。低利率时期、来自中国的强劲需求和低地缘政治波动是为世界带来数十年增长和价格稳定的关键因素。所有这些变量今年都消失了,使通货膨胀率处于几十年来的最高水平,金融市场规模达到数万亿美元。

但是明年还是有希望的。美联储可以实现“软着陆”(即在不导致失业率大幅上升的情况下将通胀率降至目标水平)。温暖的天气可以帮助欧洲摆脱衰退。

中国可能会放松封锁措施。其中一些可能性在上周出现,当时市场因美国通胀低于预期以及中国有能力调整抗疫措施的迹象而上涨。

即使这些信号未能成为现实,假设利率已经过高且经济增长已经触底,看涨的投资者仍可以开始押注经济复苏。然而,经过多年的流行病、冲突和供应短缺的破坏,据彭博社报道,情况不容乐观,应牢记以下风险:

美联储利率

美联储的基本利率预计将在 2023 年初达到 5%,高于今年早些时候的接近零水平。美联储几十年来最强劲的货币紧缩政策一直在损害美国和世界经济。但是还有许多其他影响。

随着借贷成本上升,从房地产到汽车等对利率敏感的行业都受到了影响。彭博经济研究预测美国将在 2023 年下半年陷入衰退。超过 200 万美国人可能会失业。

如果通胀迅速消失,情况可能会好一些。但相反,当大流行使劳动力市场陷入危机时,情况会更糟,将“自然失业率”——控制通胀所需的失业率——推高至近年来的水平。

如果这种情况发生在美国,美联储可能不得不将利率提高至 6%,将世界最大经济体推入更长时间、更深层次的衰退。这一困难将在全球范围内复制,因为大多数国家都面临着同样的通胀问题,而且央行正在走与美联储相同的道路来克服。

试图朝相反方向发展的经济体也无法安宁。日本一直坚持负利率,但在货币市场上付出了沉重的代价,日元兑美元贬值超过15%。

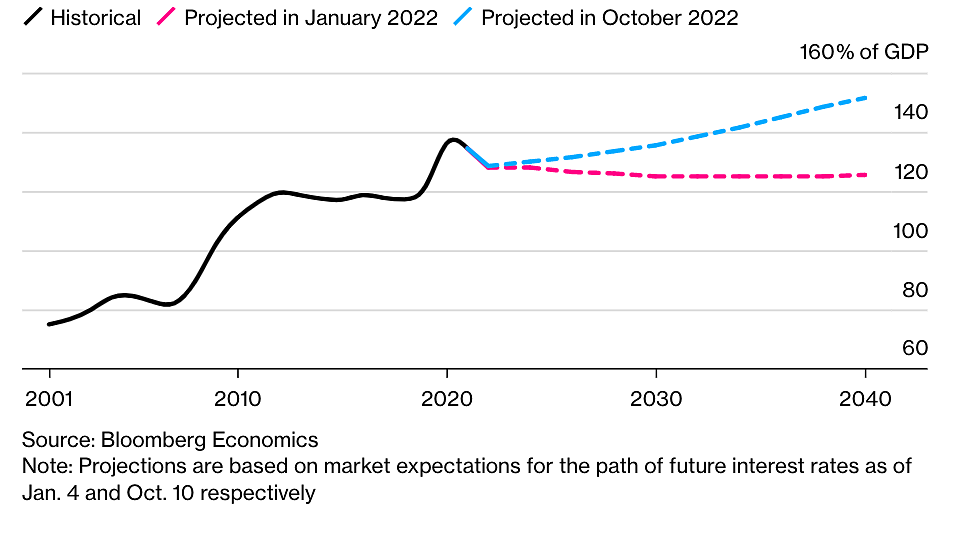

公共债务风险

当增长率高于利率时,借贷成本较低。因此,政府一直在积极举债。 G7 集团的总债务从 2007 年占 GDP 的 81% 增加到今年占 GDP 的 128%。

但现在增长正在放缓,利率正在上升,这意味着到期时借贷成本越来越高。因此,一些主要经济体可能会陷入不可持续的债务轨道,除非它们进行强硬的财政调整。

投资者关注意大利,预计到 2030 年,意大利的债务支付(包括本金和利息在内的支付金额)将从 2019 年的 3% 升至 GDP 的 7%。意大利不太可能违约。但避免这种结果可能需要欧洲级别的补救解决方案,这通常是一个不那么简单的过程。

在英国,利兹·特拉斯 (Liz Truss) 辞去首相职务时,债券市场刚刚摆脱了崩溃的边缘。但为缓解公共财政压力并维持投资者的信誉,英国必须收紧预算。

在日本,低利率策略的设计者黑田东彦将于 4 月结束任期,他的继任者将面临一个艰难的选择:继续持有本币暴跌风险的低利率;或者效仿美联储,动摇世界上最大的债务池之一。

在一些新兴市场,困境更加尖锐。斯里兰卡紧随黎巴嫩和赞比亚违约的脚步。即便如此,至少问题似乎有了出路。

彭博经济的分析模型表明,即将违约的风险集中在小型经济体,这些经济体仅占全球 GDP 的 3%。与此同时,较大的发展中国家可能会摆脱债务危机。然而,土耳其可能是个例外。总统雷杰普·塔伊普·埃尔多安 (Recep Tayyip Erdogan) 可能仍会奉行更加非正统的政策来刺激增长,从而导致里拉贬值。

欧洲能源

全球风险难题的最后一块是世界的两极分化,这已经对欧洲造成了影响。对乌克兰的支持使该大陆陷入天然气短缺和电价飞涨的境地。彭博经济研究预测,高能源成本和欧洲央行加息将推动欧元区陷入衰退,2023 年 GDP 将萎缩 0.1%。

凭借一点运气(好天气)和高超的技巧(将稀缺的天然气输送到正确的地方的政策),欧洲可以避免经济衰退。如果没有这两者,欧洲经济将萎缩到相当于全球金融危机的程度。

原油价格已从今年上半年接近每桶 130 美元的峰值回落,但对俄罗斯的新制裁、中国需求复苏和欧佩克减产的风险可能会在明年再次推高油价,这给欧洲能源带来了新的挑战问题。

中国健康

彭博经济研究预测,2023年中国经济可能增长5.7%。如果疫情过后经济重新开放,增长引擎将抵消房地产走弱的拖累。不过,国家是否会改变抗疫政策尚不明朗。

如果中国的增长放缓,将影响到整个世界。特别是,受影响最大的将是该国的邻国和主要商品生产国,例如澳大利亚和巴西。

其他风险

明年还有许多其他潜在因素可能影响世界经济。首先是大国之间的关系。与俄罗斯的对抗导致欧洲能源短缺,这是地缘政治裂痕的一个例子。

中美关系尚未回暖。乔·拜登总统保留了其前任唐纳德·特朗普征收的关税,并进一步禁止销售先进半导体。贸易关系破裂拖累了两国经济增长放缓。

另一个风险是许多地方的房地产市场脆弱。现金流紧张意味着全球房地产市场已达到危机点。像加拿大和新西兰这样的国家——它们位列最昂贵的住房市场之列——可能是最受伤害的国家。

美国不在房地产风险排行榜的首位,但也不是很安全。彭博经济研究估计,市场将不得不在全国范围内降低 15% 的价格,以使抵押贷款支付与家庭收入保持一致。

此外,还有不属于任何所述组的风险。一种新的、更致命的 Covid-19 变种将是一个重大打击。巴基斯坦最近发生的洪水——影响了 3300 万人,并将经济推入严重衰退——表明随着全球气温上升,极端天气事件的影响预计将变得更加频繁。

但归根结底,还是有投资者心理的潜在优势。如果他们认识到美联储利率触顶和中国经济增长低谷,他们就可以通过押注更光明的未来来推动市场反弹,即使目前看起来很黯淡。

来源:VNEXPRESS

翻译者:黎氏河江