11月16日,京东集团公布了其2020年第三季度财报,当季公司实现净收入1742亿元,同比增长29.2%,超出市场预期。其中,净服务收入达到228亿元人民币,占整体净收入的比例首次超过13%。

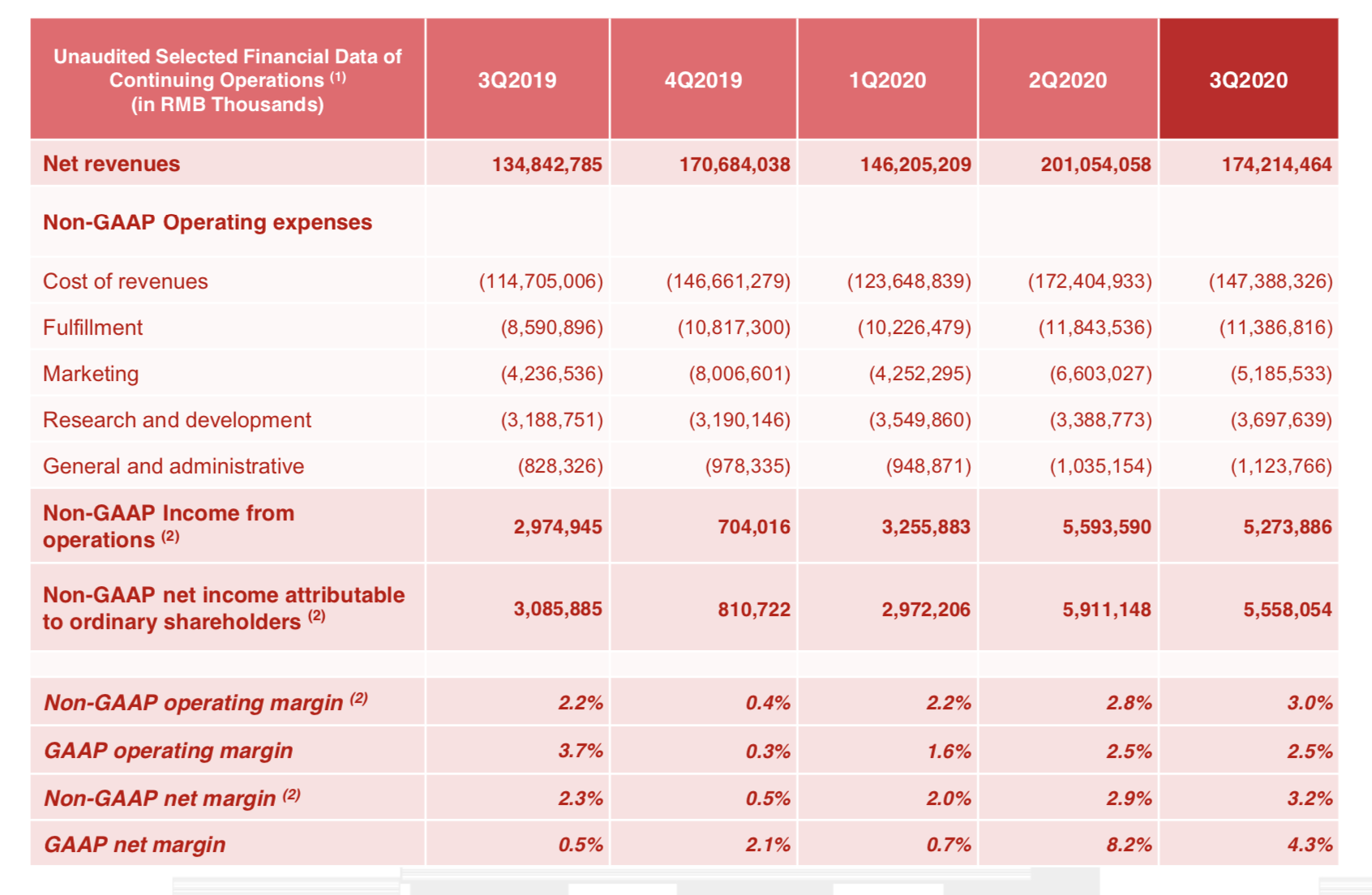

第三季度,京东的经营利润为44亿元,相比去年同期的50亿元下降12%。非美国通用会计准则下经营利润从去年同期的30亿元上涨至53亿元。对应地,利润率从2.2%上涨至3%。归属于普通股东的净利润为76亿元,去年同期为6亿元。非美国通用会计标准下,这一数字从去年的31亿元上升80.1%至56亿元,同比大增80.1%。

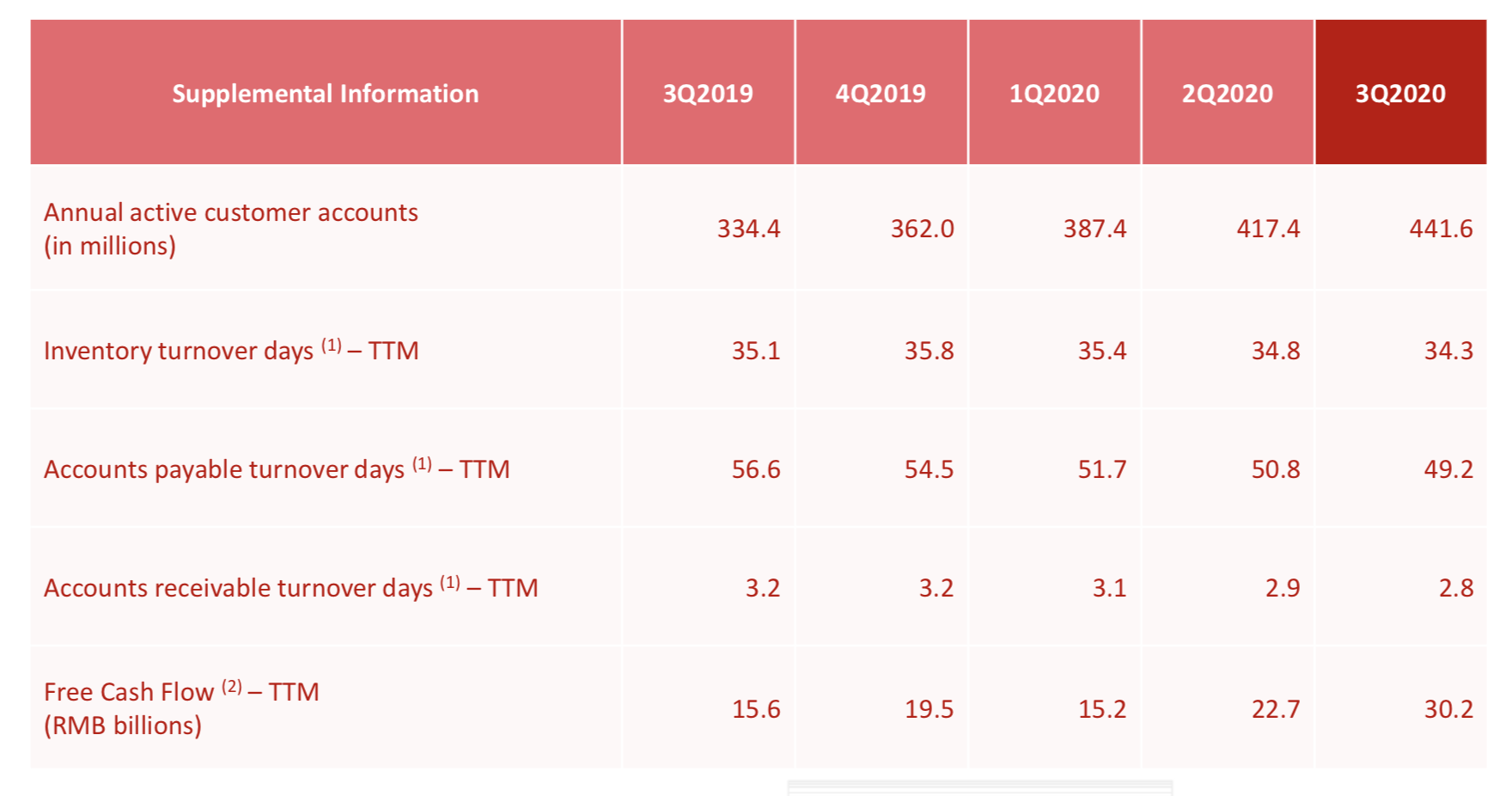

值得注意的是,在备受外界关注的用户数据层面,京东停止了以往的缓慢增长。截止2020年9月30日,京东在过去12个月的活跃购买用户数达到4.416亿,同比增长32.1%,增速创下过去三年来的新高,一年净增了超过1亿活跃用户。

财报发布后,京东股价经历了“过山车”,由盘前涨超6%到跳水跌超5%。截止北京时间11月17日美股收盘,京东跌去7.41%报85.26美元/股,美股市值定格在8640亿人民币。

净服务收入增长超4成

京东营收主要来源两部分。一部分是由自营产生的商品收入,一部分向第三方商家提供广告和物流服务等所获得的服务收入。

财报显示,京东第三季度的净收入为1742亿元(约257亿美元),同比增长29.2%。其中,净商品销售收入从去年的1188.5亿上涨至今年第三季度的1514亿,同比增长27.4%,占总营收的比例从88.1%下降至86.9%;净服务收入从去年同期的159.9亿同比增长42.7%至228.2亿,占总营收的比例从11.9%上升至13.1%,其中,物流收入104亿人民币,同比增长73%,广告服务收入124亿人民币,同比增长24%。

从成本和费用的角度来看,今年三季度,京东的营业成本为1474亿元,占总营收的84.6%,相较于去年同期的85.1%略有下降。

在京东第三季度费用中,来自履约的支出为115.92亿元,同比增长32.4%;营销费用为54.6亿元,同比增长22.6%;研发费用为41亿元,同比增长14.5%;一般及行政费用为15.96亿元,同比增长19%。其中,履约支出增幅最大,本季度的履约费用率为6.7%,同比增长0.2%、环比增长1.2%。

由于营业成本和费用的增长幅度较大,京东在今年三季度的经营利润较去年同期略有下降,从4.97亿下滑至4.38亿。不过,由于非经常损益中证券投资公允价值变动从去年同期的-39.58亿变成了今年的+37.29亿,导致公司的净利润也从去年同期的5.51亿上涨至今年的75.85亿,归属于普通股东的净利润也从去年第三季度的6.12亿大幅上涨至今年的75.6亿。非公认会计准则下,京东归属于普通股股东的净利润由去年同期人民币31亿元增加80.1%至人民币56亿元。

不过,在成本和费用之外,京东在围绕着供应链做的延伸和拓展更值得注意。今年5月,在京东二次上市发布的招股书中,京东宣布将从技术驱动的电商公司转型为以供应链为基础的技术与服务企业,而这或许也是牵动着京东未来效率提升和营收结构变化的重要转折点。

在京东的智能供应链系统中,涉及到了销售计划、销量预测、库存计划、采购计划到物流产能的全流程协同,商品可以在这套系统的调度之下,从区域物流中心部署到前端物流站点甚至门店。

从云南花匠科技有限公司CEO王鹏博的案例来看,商家除了通过终端数据了解用户喜好之外,以往鲜花陆路运输需要经过两轮入仓分拣流程将被简化,京东物流在云南设置了专机,鲜花的包裹盒上会贴上蓝标,飞机抵达相应城市后,不再入仓分拣,会直接配送到家,减少物流周转环节。

截止目前,京东的存货周转速度已经缩短至34天。作为全球零售业周转速度标杆的Costco,只管理3700个左右的SKU,其库存周转天数是30天左右,但目前仅京东自营就运营超500万个SKU的商品和超800个仓库。

除了存货周转之外,京东在应收账款周转率和应付账款周转率上都将至新低,应付账款周转天数从去年第三季度的56.6天下降至49.2天,应收账款周转天数从3.2天下降至2.8天,同时自由现金流也从去年第三季度的156亿增加至302亿,资金状况也更为健康。

一年用户增长1个亿

一直以来,京东的用户增长都是人们衡量其成长性的重要指标,尤其是在拼多多借助微信体系快速崛起之后。

2018年全年,京东的用户增长乏力,从年初的2.925亿到年末的3.053亿,几乎陷入停滞。同期阿里、拼多多仍处在“跑马圈地”的阶段,拼多多也是在这一年在年度活跃用户数量上实现了反超,一年用户量增加1.74亿,达到了4.18亿。阿里在2020财年(自然年2018年3月31日至2019年3月31日止12个月)增加7200万。

不过,这一现象在2019年得以扭转,尽管对手们仍在快速增长,但组织架构调整后的京东也在开始重回快车道。2019年全年,京东年度活跃购买用户增加5670万。在疫情发生后,借助更为完善的物流体系,京东实现了用户回流。京东零售CEO徐雷在年初的财报电话会上表示,“新冠肺炎抑制了一些消费需求,但京东老用户的回流较为明显,新用户的主动访问和主动购物也在提升。”这一点从刚刚披露的财报中也可以看出,京东的用户增长达到了3年内的最好水平,一年净增了超过1亿活跃用户。作为对比,阿里近12个月的年度消费者从6.93亿增长至7.57亿,净增6400万;拼多多则从5.36亿增长至7.31亿,净增1.95亿。

另外,相较于以往的七成用户来自于下沉市场,京东在三季度季度上更进一步,称八成的用户都来自于下沉市场。但通过对比营收和用户的增长幅度可以发现,快速增加的下沉市场用户数量并没有显著降低用户的年度消费额。第三季度,京东的用户增长幅度32.1%略高于营收增长的29.2%,但差别不大。

这其中,作为开拓下沉市场的利器,京喜的作用值得关注。在刚刚过去的11.11中,11月1-11日,京喜APP日活跃用户同比增长260%,11.11当天,京喜订单量近1500万单,带动产业带商家订单环比增长15倍。阿拉丁统计平台显示,拼多多连续数月的“第一”宝座也在双11当日(11月11日)被京喜取代。

大商超成新增长点

在3C家电大本营之后,包括日用百货、生鲜的大商超品类的销售额增长幅度也超越了29.2%的整体营收增长,成为了新增长点。

2020年第三季度,京东集团来自于日用百货商品销售的净收入为581亿元人民币(约86亿美元),同比增长34.8%,约占整体营收比例的1/3,占商品销售收入的比例从去年同期的36.2%提升至38.4%。京东零售CEO徐雷表示,在不远的将来,大商超将会成为京东第一大品类。

“京东超市和生鲜零售业务对于京东而言是一个结构性的机会,是需要优先考虑的战略方向。在这方面,公司B2C的业务模式已经证明是成功的,我们还需要拓展和探索其他各类的模式和项目,覆盖高中低线市场。”京东CFO许冉在财报电话会上表示:“这个市场是巨大的,相信可以容纳很多公司,但是最终存活下来的可能会只有几家,目前还没有正面竞争的必要。生鲜零售进入门槛相对较高,因为存在客单价低,以及生产和流通环节损耗率高的问题。”

京东零售集团CEO徐雷在京东集团第三季度财报电话会上表示,生鲜是一个巨大赛道,“我们希望可以建立可持续的商业模式,而不是靠短期补贴的流量生意。”这一点,与拼多多管理层所持的观念和做法截然相反。

此前拼多多在11月12日发布财报时曾重点提及了多多买菜这一新业务,并表示将做出“重投入”,联合合作伙伴共建物流冷链等。此前据媒体报道,为了更快打开市场,拼多多在买菜业务上采取补贴模式,首批补贴金额接近10亿元。就在11月17日美股盘后,拼多多宣布拟发行17.5亿美元可转换优先债券,为发力农产品上行筹集更多“粮草”。

在京东零售将大商超品类定义为下一个成长空间的同时,京东集团旗下的健康、物流、数科等相关业务也都迎来了收获期。京东健康在昨日港股上市获批,物流IPO消息频传,不过,京东数科下的金融业务仍有可能受到蚂蚁上市暂缓的波及。

一个值得注意的消息是,今年10月,京东物流和京东健康分别向京东公司董事会主席兼首席执行官刘强东授予期权,刘强东可根据京东物流和京东健康的现有股权激励计划分别购买京东物流99,186,705股普通股及京东健康53,042,516股普通股,约占各自可流通股份的2%。

大商超业务将成第一大品类、智能供应链继续升级,京东健康、数科、物流等业务迎来开花结果。看起来,京东即将开启又一个“转型”之年了。(作者 : 尹莉娜)